社労士のシモデ(@sr_shmd)です。

多くの方が「iDeCo(イデコ)」という言葉を聞いたことがあるのではないかと思います。

iDeCoとは、「個人型確定拠出年金」のことです。

「老後2,000万円問題」が一時話題になったように、老後の生活資金は国任せではなく、個々人がしっかりと理解し管理しなくてはならないのかもしれません。

この記事では、iDeCoの概要と企業型DCからの移換の実体験について紹介します。

この記事は次のような人にオススメです!

- iDeCoへの加入に興味がある人

- 企業型DCからiDeCoへの移換を検討している人

- 社労士試験の受験生で年金の全体像を知りたい人

iDeCo(イデコ)とは?

iDeCo(イデコ)とは、「individual-type Defined Contribution pension plan」の略です。

「個人型確定拠出年金」といって、日本の年金制度の一部を構成しています。

年金制度の歴史

まずは年金制度の全体像から見ていきましょう。

年金とは、若いうちにお金を納めて老後や障害、死亡に備える仕組みです。

現在、日本国内に住む20歳〜60歳の方は、全員年金制度に加入しなければなりません。

これを「国民皆年金」といいます。

日本の年金制度は、以下のように発展してきました。

- 1942年 男性労働者の老後を守るための労働者年金保険がスタート

- 1944年 厚生年金保険に改称されて女性労働者も対象に

- 1954年 支給開始年齢の引き上げ、国庫負担の増加

- 1959年 会社に雇用されていない人を対象にした国民年金制度の構築

- 1961年 国民年金制度が全面的にスタート

- 1985年 国民年金第3号被保険者(専業主婦等)制度のスタート

その後、経済成長の停滞や高齢化にともない、支給開始年齢が引き上げられたり、給付額に賃金や物価が反映されたりするようになり、現在に至ります。

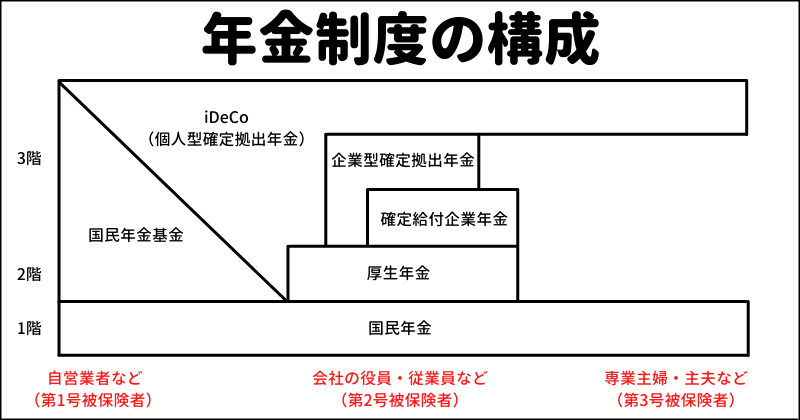

年金制度の構成とiDeCoの位置付け

下図は、年金制度の構成を表しています。

国民年金と厚生年金を「公的年金」といいます。

公的年金には、個人の意思に関わらず要件に該当すれば絶対に加入しなければなりません。

会社の役員や従業員など(第2号被保険者)が加入する厚生年金は、国民年金に上乗せされるかたちとなります。

そのため、国民年金を「1階部分」、厚生年金を「2階部分」と呼んでいます。

会社員の給与明細には一般的に「厚生年金保険料」としか書かれていないため国民年金に加入している意識はないかもしれません。

しかし、厚生年金保険料には国民年金部分の保険料も含まれているのです。

厚生年金の概要については、以下の記事も参考にしてください。

さらに、公的年金に上乗せできる年金が「私的年金」です。

私的年金には、個人の意思で加入するかどうかを決めることができます。

「1階部分」の国民年金と「2階部分」の厚生年金に対し、私的年金は「3階部分」になります。

iDeCoも私的年金の一つです

iDeCoなどの私的年金の種類

公的年金が国民年金と厚生年金に分かれているのと同じように、私的年金も個人向けとサラリーマン向けに分かれています。

サラリーマンが加入できる私的年金

サラリーマンなどの「第2号被保険者」が加入できる私的年金には、以下の3つの制度があります。

- 厚生年金基金

- 確定給付企業年金

- 企業型確定拠出年金

厚生年金基金

3つの中で厚生年金基金が一番古く、1966年にできた制度です。

厚生年金基金を設立している会社に雇用されている方が加入しています。

ただし、厚生年金基金の新規設立は認められておらず、確定給付企業年金へ移行されています。

確定給付企業年金

確定給付企業年金は、2002年にスタートしました。

企業年金基金を設立して行う「基金型」と、会社が年金規約に基づいて行う「規約型」があります。

「確定給付」の名の通り、退職後の給付額が決まっています。

企業型確定拠出年金

それに対して企業型確定拠出年金は、いくら給付されるかは運用次第で決まります。

掛金を拠出して個人が運用し、金額と運用益によって給付額が変わります。

確定給付企業年金と企業型確定拠出年金は併用が可能です

個人で加入できる私的年金

会社に雇われていない人、つまり国民年金にのみ加入している「第1号被保険者」が上乗せできる私的年金には、以下の2つの制度があります。

- 国民年金基金

- iDeCo

国民年金基金

国民年金基金は、1991年にスタートした制度です。

加入口数や掛金を自分で選択します。

iDeCo(イデコ)

iDeCoとは、個人型確定拠出年金のことです。

企業型確定拠出年金とともに、2001年からスタートしました。

自分で掛金を決定して運用し、年金として受け取ります。

iDeCoは国民年金基金とは異なり、第1号・第2号・第3号のすべての被保険者が加入できます

iDeCoの制度概要

iDeCoは何歳からもらえる?

前述の通りiDeCoは年金制度の一部なので、個人で運用するとはいっても目的は「老後の生活のため」です。

したがって、60歳になってはじめてお金を受け取ることができます。

受け取り開始時期は、60歳から75歳の間で選ぶことが可能です。

iDeCoは途中解約できる?

iDeCoは原則として、途中で解約することはできません。

要件を満たし、「死亡一時金」・「障害給付金」・「脱退一時金」を受け取れる場合にのみ途中解約できます。

掛金を支払えないときには減額か支払停止の手続きをしましょう。

iDeCoの最低金額と年間上限額は?

掛金の最低金額は、5,000円/月です。

掛金は1,000円単位で決めることができます。

年間上限額は、第1号・第2号・第3号の被保険者によって以下のように異なります。

| 被保険者の種類 | iDeCo掛金の上限額 | 注意点 |

|---|---|---|

| 第1号被保険者 | 年額81.6万円(月額6.8万円) | 月額掛金は国民年金基金または国民年金付加保険料を合わせた金額となる |

| 第2号被保険者 | 月額1.2万円〜2.3万円 | 確定給付企業年金や企業型確定拠出年金などの企業年金の加入の状況により掛金上限が変わる |

| 第3号被保険者 | 年額27.6万円(月額2.3万円) | 特になし |

iDeCoの確定申告・年末調整における控除額

iDeCoの掛金として支払った全額が所得控除の対象となります。

所得控除により課税所得が減るため、当年分の所得税と翌年分の住民税が軽減されます。

確定申告か年末調整にて所得控除を受けましょう。

iDeCoは節税しながら長期的に資産を運用して年金として受け取れるお得な制度です

iDeCoのメリットとデメリット

iDeCoに加入することには、以下のようにメリットもありますがデメリットもあります。

iDeCoのメリット

- 掛金の全額が所得控除の対象になる

- 運用益が非課税である

- 確実に老後の資金を形成できる

iDeCoの一番のメリットは節税効果があることです。

前述の通り掛金の全額が所得控除の対象になるほか、運用益も全額非課税となります。

長期的な運用により確実に老後の資金を形成できる点もメリットの一つです。

iDeCoのデメリット

- 途中解約できない

- 資産が減る可能性がある

- 運用や手続きを自分でしなくてはならない

「確実に老後の資金を形成できる」というメリットの反面、途中解約できないことはデメリットにもなります。

商品や掛金の配分によって資産が減ってしまう可能性があることにも要注意です。

また、運用や手続きを自分でしなくてはならないという手間がかかることもデメリットとして考えられます。

iDeCoとNISAの違い

個人が掛金を運用できる制度として、iDeCoとNISAがよく比較されます。

iDeCoはあくまで「年金」であって老後のためのものですので、原則、60歳になるまでお金を受け取ることができません。

NISAは年金ではありませんので、いつでも解約して換金することが可能です。

iDeCoの特徴やメリット・デメリットを踏まえて加入するかどうか決めるとよいでしょう

企業型DCからiDeCoへの移換

手数料で損しないためには手続きが必要

ここからは企業型DCからiDeCoに変更したときの記録です

私は独立開業するまでの4年半、社労士事務所に勤めておりました。

勤めていた社労士事務所では、ありがたいことに企業型確定拠出年金に加入していただいていました。

退職に伴い、厚生年金保険と企業型確定拠出年金(企業型DC)の資格を喪失します。

厚生年金保険を資格喪失すると国民年金のみの加入となり、給与からの控除ではなく自分で保険料を納付する必要が生じます。

納付方法としては、日本年金機構から送られてくる納付書にて行います。

一方、企業型確定拠出年金の資格を喪失したときには、自分で何の手続きもしなければ自動的に国民年金基金に移換されます。

この自動移換には手数料がかかります。

注意が必要なのは、国民年金基金に自動移換されることは、国民年金基金に加入することとは異なるということです。

単に、企業型確定拠出年金に加入していたときの資産が、国民年金基金(連合会)に保管されているという状態になります。

この資産の管理にも毎月手数料がかかってしまいます。

自動移換後にiDeCoに移換したり転職して他の企業型確定拠出年金に移換するときにも、さらに手数料がかかります。

企業型DCの資格を喪失したときには自分で手続きしなければなりません

資格喪失後6ヶ月以内に手続きしなければならない

厚生年金および企業型DCの資格を喪失して、国民年金の第1号被保険者か第3号被保険者になる、あるいは転職先に企業型年金制度がない場合は、iDeCoへの移換がオススメです。

自動移換ではなく自分で手続きをしてiDeCoに移換すれば、毎月の管理手数料などの余計な手数料はかかりません(移換手続きの手数料はかかります)。

企業型DCからiDeCoへの移換手続きは、企業型DCの資格喪失月(退職月)の翌月から6ヶ月内に行わなければならないのでご注意ください。

iDeCoに移換するときには、改めて加入する金融機関を自分で選ぶことができます。

私は、長期的な計画を立てたり、たくさんの選択肢を比較検討したりすることが苦手なので、安易ですが企業型のときと同じ金融機関にしました。

iDeCoに移換した場合でも、必ずしも掛金を拠出しなければならないわけではなく、「運用指図者」として今ある資産のみの運用を続けることも可能です。

2021年7月現在は、手続きはオンラインではできず、郵送でやり取りしなければなりませんでした。

加入する金融機関に資料を請求し、郵送で手続きするという流れになります。

iDeCoやNISAなどのお得な制度を活用して資産管理をしていきましょう

iDeCoの概要と企業型DCからの移換のまとめ

- iDeCo(イデコ)とは「個人型確定拠出年金」のことで、公的年金に上乗せできる「私的年金」の一つ

- iDeCoには年金の第1号・第2号・第3号被保険者のすべてが加入できる

- 全額所得控除できるなどのメリットに対し、原則途中解約できないなどのデメリットがある

- 企業型DCから移換するときには退職してから6ヶ月以内に手続きが必要