人を雇って働かせる。アルバイトをして働く。学校を卒業して働く・・・

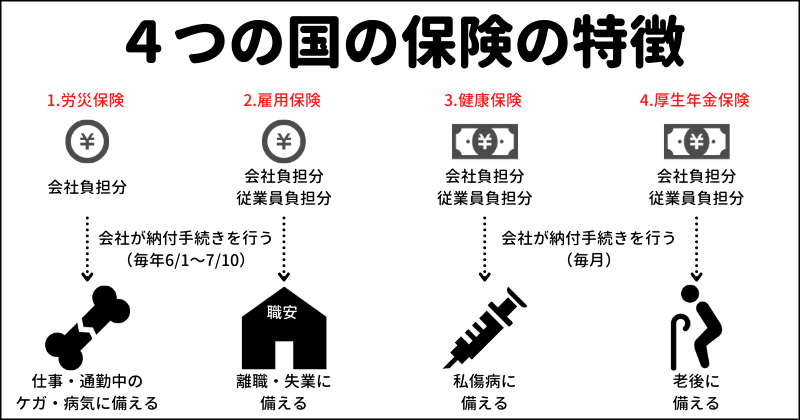

「何かが起きた」ときのために、4つの国の保険があります。

国の保険なので加入は義務なのに、その内容を知らなければ、もらえるものも、もらえません。

人件費やお給料から、かなりの保険料を支払っているのです。

国の保険4つを知って、トラブルに備えましょう!

この記事は次のような人にオススメです!

- 新しく人事労務を担当する人

- 国の保険について知りたいサラリーマン

- 社労士試験の受験生

【労災保険】仕事・通勤中のケガ・病気に備える

国の保険には4つあるんですね。何から覚えればいいですか?

「労災保険」からみてみましょう! 仕事中や通勤中のケガや病気に備える保険です

どんな人でも可能性があることですよね。でも、保険料を払っている覚えはないのですが?

本来、雇い主が補償するべきものを、代わりに国が行っています。だから、会社が保険料を支払っています

ひとつ目が、「労災保険」です。

本来、仕事中に従業員がケガや病気になったり、そのために働けない場合、会社が費用を補償しなければなりません。(労働基準法第8章「災害補償」)

ただ、軽いケガや病気ならともかく、障害が残ったり、死亡してしまった場合は、金額が高額になります。

会社に払う余力がなければ、従業員は泣き寝入りになってしまいます。

それを防ぐのが、「労災保険」です。

会社が保険料を納める

「保険」ですから、給付を受けるためには、国に保険料を納める必要があります。

会社は、1年間(4月1日〜翌年3月31日)のうちに従業員に支払ったお給料の総額に「労災保険率」を掛けた額を、保険料として納めます。

この「従業員」は、雇用形態を問いません。パートでもアルバイトでも契約社員でも、1人でも従業員を雇ったら労災保険料を支払います。

また、労災保険率は、業種によって異なります。たとえば、金属鉱業が一番高くて「0.88」、一番低いのは金融業などで「0.0025」です。

労働災害が起こりやすいかどうかによって、料率が決められているわけです。

手続きの時期は、毎年6月1日〜7月10日です。

本年度分の保険料をざっくり支払う手続きと、前年度支払ったお給料が確定しているので、その精算の手続きを同時に行います。

給付を受けるとき

会社が、従業員に支払ったお給料額に応じて、保険料を納めるんですね

従業員を1人でも雇ったら納めないといけないんですよね

実際に、仕事中に事故やケガが発生したらどうすればよいのでしょうか?

給付を受けられるかどうかの手続きをします。「労働基準監督署」というところが労働災害かどうか判断します

仕事中や通勤中の従業員がケガや病気になった際には、給付を受けるための請求書を労働基準監督署に提出します。

ケガや病気が、業務や通勤と関係があり、給付が受けられる要件に該当するかは、労働基準監督署が判断します。

たとえば、「業務により病気になったのではなくて、私傷病が原因ではないか」や「通勤といっても、寄り道をしていたときのケガではないか」などが検討されます。

「労災だ!」と慌ててしまうこともあるかもしれませんが、会社や従業員が判断できることではなく、労働基準監督署が判断することなのです。

すでに保険料は納めているわけですから、給付を受けられるのなら会社にとっても従業員にとってもいいことです。

会社が労災の請求書を作成した方がいいと思いますが、従業員は、会社が協力してくれなかったとしても、自分で手続きできることを覚えておいてください。

明らかに業務中に起きた事故によるケガであればともかく、脳や心臓の疾患や、ハラスメントによる精神疾患ならば、会社は申請に協力してくれないかもしれません。

また、業務中の従業員がケガや病気をして、療養のために休んだような場合には、会社は、労働災害が起きたことを労働基準監督署に報告する必要があります(「労働者死傷病報告」といいます)。

会社は従業員を1人でも雇ったら、労災保険料を納めます。実際に災害が「労働災害」とされて給付が受けられるかどうかは、労働基準監督署が判断します

【雇用保険】離職・失業に備える

2つ目に覚える保険は何ですか?

2つ目は雇用保険です。「失業保険」や「失業給付」は聞いたことがありますか?

聞いたことあります! 会社を退職した人がハローワークでもらえるものですよね?

それです! 失業した人が生活に困らないように備えるのが「雇用保険」です

ふたつ目は、「雇用保険」です。

解雇など退職を余儀なくされた人はもちろん、自己都合であっても、会社を退職した人たちが、お給料がもらえなくなっても生活に困らないよう、一時的に給付が受けられます。

失業した場合のほか、ハローワーク等で実施している教育訓練を受けられたり、雇用を維持するために高齢者や育児休業中の方に給付金が支給されます。

東日本大震災や新型コロナウイルスの経営への打撃などにより、雇用を維持するための「雇用調整助成金」も、雇用保険から支給されます。

天引きされた保険料を会社が納める

雇用保険料は、そこまで多額ではないので気がつかないかもしれませんが、毎月給与から天引きされています。

もちろん、賞与からもです・・・。

雇用保険料率は、一般的には「0.009」です。そのうち従業員負担分が「0.003」、会社負担分が「0.006」です。

従業員の負担分と会社の負担分を、あわせて会社が納付します。

納付方法は、労災保険の保険料と同時に行います。

雇用保険に加入させていない従業員がいないなら、保険料率をかける前の給与額が同じになるはずです。

雇用保険に加入させていない従業員がいれば、労災保険の計算の元となる給与額から、雇用保険に加入させていない従業員の給与額を引くと、雇用保険の保険料額の元となる給与額の総額が求められます。

雇用保険に加入しなければならない人

雇用保険では失業保険だけじゃなくて教育訓練も行われているんですね

ただ労災保険と違って、会社に雇われている人なら誰でも雇用保険に加入できるわけではないんです

そうなんですね? お給料から保険料を支払うからと言っても加入できないのですか?

国の保険は加入要件がはっきりと決まっています。入りたいとか入りたくないとか、個人の希望に応じるものではないんです

労災保険は、雇用形態にかかわらず、会社に雇われている人ならば誰でも加入させなければなりませんでしたが、雇用保険はどうでしょうか。

雇用保険は、明確な加入要件が決められています。

要件に該当しているけれど加入したくないとか、逆に、要件に該当していないけれど加入したいと言っても、できません。

加入要件は、「1週間に20時間以上働き、かつ31日以上引き続き雇用されることが見込まれる従業員」です。

基本的には、労働契約で決められた所定労働時間をもとに判断されます。

ただし、労働法は「形式より実態優先」なので、契約上は週の所定労働時間が20時間未満だったとしても、実際に働かせる時間が20時間以上なら、雇用保険に加入させる必要があります。

労働法の特徴についてもっと知りたい方は、以下の記事もご覧ください。

判断に迷ったときには、会社の住所を管轄するハローワークに問い合わせましょう。

給付を受けるとき

退職する人は、会社から受け取った離職票を持って、居住地を管轄するハローワークで手続きをします。

教育訓練を受けて給付金を受け取るときも、自分で手続きをします。

一方、高齢者や育児休業中の方への給付金は、原則、会社が手続きを行います。そして、給付金は、従業員個人の口座に振り込まれます。

雇用調整助成金も、会社が手続きを行います。会社が一定程度の雇用を確保している(すでに従業員にお給料を支払っている)ことを前提に支給されるため、助成金は会社の口座に振り込まれます。

従業員の給与額に応じた雇用保険料を納めます。雇用保険の加入要件は明確に決められています。給付を受けられるかどうかは、ハローワークが判断します

【健康保険】私傷病に備える

労働災害に備えるのが労災保険、失業に備えるのが雇用保険ですね。3つ目に覚える保険は何ですか?

3つ目は健康保険です。病院に行くときは、健康保険証を提示しますよね

みんな保険証を持っていますよね! 会社で働くことと、保険証に関係があるのですか?

会社に雇われて働く人は「健康保険」に加入し、そうでない人は「国民健康保険」に加入します。日本は「国民皆保険制度」を採用しているからです

三つ目は、「健康保険」です。

労災保険とは異なり、業務中ではなく、私生活でケガや病気をしたときに、医療を受けるための保険です。

日本は、国民皆保険制度を採用しています。そのため、日本国民全員が、何らかの公的医療保険に加入します。

会社に雇われて働く人は「健康保険」、そうでない人は「国民健康保険」に加入します。

保険料を会社と従業員で折半する

毎月の給与と賞与から、健康保険料が天引きされます。

健康保険料も、次に紹介する厚生年金保険料も、結構高くておどろきますよね・・・。

国民皆保険ということは、健康保険料の従業員負担分は、当然、本来従業員が支払うべきものということです。

ただ、(国にとっての)納付を効率的にするために、従業員に代わって、会社が従業員負担分と会社負担分の保険料をあわせて納めます。

健康保険料は、お給料額の幅(「標準報酬月額」といいます)に応じて決められています。

保険料率は、40歳未満の従業員ならば「9.87%」で、40歳以上64歳以下の従業員は「11.66%」です。

40歳以上の従業員だと保険料率が高くなるのは、介護保険料も負担することになるからです。

たとえば、月のお給料が20万円のときの健康保険料は、40歳未満の従業員なら19,740円、40歳以上64歳以下の従業員なら23,320円です。

これを会社と従業員で半額ずつ負担します。つまり、従業員から見ると、お給料から9,870円、あるいは11,660円が毎月天引きされるということです。

そして、毎月20日頃に日本年金機構から「保険料納入告知書」が会社に送られてきます。会社は、会社負担分と従業員負担分の保険料を納めるという流れになります。

健康保険に加入しなければならない人

標準報酬月額に保険料率をかけた金額を、会社と従業員で半分ずつ納めるんですね

国民皆保険だから、健康保険か国民健康保険のどちらかに加入しなければなりません

健康保険に加入するのは、どんな人たちですか?

「法人」か「5人以上の従業員を雇っている個人事業所」に雇われている人が加入します

雇用保険と同様、健康保険にも明確な加入要件が定められています。

要件に該当したら(本人が被保険者として)加入する義務があるので、「私は扶養に入りたい」とか「国民健康保険を選びたい」といった、個人の希望をきくことはできません。

加入要件は、「会社に常時使用されている」ということです。この「会社」とは、株式会社や合同会社などの会社形態を問いません。個人事業所も含まれます。

ただ、従業員5人未満の個人事業所や、一部のサービス業の企業は、この「会社」には含まれません。

これらの事業所や企業は、健康保険に強制的に加入しなければいけないのではなく、任意で加入するか加入しないかを選ぶことができます。

健康保険の加入要件に該当しないのなら、個人で国民健康保険に加入することになります。

法人の社長も健康保険に加入できる

雇用保険は「雇用されている」従業員が加入できる保険なので、社長や取締役は加入できません。

この人たちは、雇用保険の目的である離職に備える、ということが必要がないですからね。

それに対して健康保険においては、人間みな等しくケガをしたり病気になる可能性があります。

そのため、法人の社長であっても、健康保険に加入することができます。

逆を言えば、社長たった1人の会社であっても、それが法人であれば、健康保険に加入する義務があるということです。

ただし、個人事業所の代表である個人事業主本人は、健康保険に加入できません。

給付を受けるとき

健康保険の給付は、「現物給付」が原則です。

つまり、自己負担はあるものの、病院に健康保険証を提示することで、医療を直接受けられるということです。

また、「高額療養費制度」といって、給与額に応じて、月に支払う医療費の上限が決められています。

「限度額適用認定証」を発行して病院で提示すれば、上限額が適用されますし、あるいは、先に医療費を支払った後でも申請すれば、上限額以上の部分は返金されます。

他には、私傷病で働けない場合には「傷病手当金」、出産で働けない場合には「出産手当金」が受けられます。

社長1人の会社であっても、健康保険には加入します。保険料は会社と従業員で折半して納めます。病院で直接医療(現物給付)を受けられます

【厚生年金保険】老後の生活に備える

労災保険、雇用保険、健康保険をみてきましたね。最後の4つ目は何ですか

最後は、厚生年金保険です。あとひとつ、もう一息ですね!

聞いたことはありますが・・・どんな特徴があるのですか?

いわゆる「年金」のことです。会社で働いているうちに保険料を納めて、老後の生活に備えることが目的です

最後の四つ目は、厚生年金保険です。

健康保険に加入する人は、厚生年金保険にもセットで加入します。

働き盛りの会社員であるうちに保険料を納めて、老後に年金として受け取る制度が、厚生年金制度です。

国民皆保険と同様、日本は、国民皆年金制度を採用しています。

そのため、国民全員が、20歳になると「国民年金」に加入します。

そして、会社に雇われている人は、国民年金に上乗せして厚生年金にも加入します。

つまり、国民年金が1階部分、厚生年金が2階部分になるということです。

国民年金部分の保険料も支払っている

雇用保険、健康保険と同様、厚生年金の保険料も毎月の給与と賞与から天引きされます。

4つの保険の中で、厚生年金保険料がいちばん高いです・・・(泣)

長期的に日本の賃金が上がっていないのは、健康保険料と厚生年金保険料が上がり続けていることも一つの要因だといわれています。

厚生年金保険料の金額の求め方や納め方は、健康保険と同じです。

厚生年金保険料率は、「18.3%」です。

たとえば、月のお給料が20万円のときの健康保険料は、36,600円となります。

これを会社と従業員で半額ずつ負担します。つまり、従業員から見ると、お給料から18,330円が毎月天引きされるということです。

厚生年金保険料を支払っている人も、国民年金には加入しています。

厚生年金保険料を支払うことで、国民年金分も負担していることになります。

つまり、会社を経営したり、会社員として働いている人は、間接的に国民年金制度も支えていることになるのです(高い保険料を支払うことによって・・・)。

国が、パートタイマーなどの短時間勤務の人にも、健康保険や厚生年金保険の加入を拡大しているのは、財政的に厳しい国民保険制度を支えて、国民皆保険制度を維持するためでもあるのです。

厚生年金保険に加入しなければならない人

厚生年金保険も、健康保険と同様、「会社に常時使用されている人」が加入します。

ここでいう「会社」の定義も、健康保険と同じです。

また、現在は、短時間勤務の人にも加入を拡大しています。

所定労働日数(時間数)が正社員の4分の3未満であっても、以下の要件をすべて満たせば、厚生年金保険に加入しなければなりません(健康保険も同様)。

- 週の所定労働時間が20時間以上あること

- 雇用期間が1年以上見込まれること

- 賃金の月額が8.8万円以上であること

- 学生でないこと

- 厚生年金保険の被保険者数が常時501人以上の法人・個人の適用事業所、および国または地方公共団体に属する全ての適用事業所に勤めていること

年金を受け取るとき

厚生年金は、どうやって受け取ればいいのですか?

受給年齢に近くなったら、日本年金機構からお手紙が届きます。ただ、年金の計算方法は複雑で国も間違えるくらいだから、自分でも記録を確認しておきましょう

年金記録を間違えていたって、ときどきニュースになりますよね。受給年齢は、いつからですか?

原則は、65歳からだよ。でも、今後は引き上げられる可能性があると思います

日本の公的サービスは「申請主義」で、年金も同様です。

ただ、他の保険と比較して年金はメジャーなので、もらい忘れるということはあまりないとは思います。

何歳から年金を受け取れるかというと、原則、65歳からです。

しかし、70歳までの雇用確保が議論されており、社会保険関係は法改正も多いので、今後は年齢が引き上げられる可能性があります。

年金をもらうには、健康で長生きしないといけませんね・・・。

年金制度の概要については、以下の記事もご覧ください。

老後に備えるのが厚生年金保険。国民年金の上乗せ部分。原則65歳以降に年金をもらえるが、今後引き上げられる可能性があります

労災保険・雇用保険・健康保険・厚生年金保険それぞれの違いのまとめ

会社側から見たときの特徴

- 労災保険・・・雇用形態を問わず1人でも従業員を雇ったら加入義務がある。労災かどうかは労働基準監督署が判断する。

- 雇用保険・・・週20時間以上働かせる人を加入させる。高齢者や育休の給付金については会社が手続きする。

- 健康保険・・・法人、5人以上の従業員を雇う個人事業所は強制加入。従業員分を預かって会社負担分と一緒に保険料を納める。

- 厚生年金保険・・・間接的に国民皆年金制度を支えている。短時間勤務者の加入も拡大傾向にある。

従業員からみたときの特徴

- 労災保険・・・自分では保険料を納めない。自分でも労災申請はできる。

- 雇用保険・・・自分で加入するかしないかを選べない。失業保険は退職後に自分で手続きする。

- 健康保険・・・法人、5人以上の従業員を雇う個人事業所は強制加入。従業員分を預かって会社負担分と一緒に保険料を納める。

- 厚生年金保険・・・天引きされる保険料が一番高い。65歳以降に年金を受け取れる。