法人ではなく個人事業主として開業した方も、自分自身の社会保険、そして従業員を雇ったらその方の社会保険のことも考えなくてはなりません。

会社を退職して開業した方であれば、必ず手続きが必要です。

また、従業員を1人でも雇ったら、必ず手続きが発生します。

そして、強制ではなく任意で選択できるものもあります。

今回は、個人事業主として開業した方の社会保険について、まとめてご紹介します。

目次 非表示

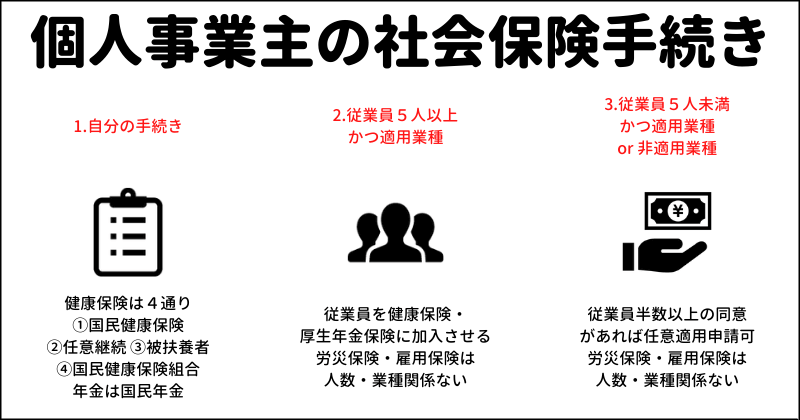

自分の手続き

まずは保険証をどこからもらうかですね

サラリーマンだったら退職時に保険証を会社に返さなきゃならないですよね

個人事業主になったら健康保険の手続きはどうすればいいのでしょうか?

4つの選択肢から選ぶことになります

4つの選択肢から健康保険を選ぶ

ご自身の健康保険については、以下4つの選択肢があります。

- 国民健康保険に加入する

- 健康保険の任意継続をする

- 健康保険の被扶養者になる

- 国民健康保険組合に加入する

ひとつ目は、「国民健康保険に加入する」です。

これが原則の方法です。

開業前サラリーマンだった方は「健康保険の資格喪失届」の写し、親や配偶者等の扶養に入っていた方は「健康保険被扶養者(異動)届」の写しを持って、区役所で国民健康保険に加入する手続きを行います。

健康保険で配偶者や子どもを扶養に入れていた方は、家族の分も手続きをする必要があります。

開業前から国民健康保険に加入していた方は、手続きは必要ありません。

国民健康保険の保険料は、前年の所得で決まります。

(参考:千代田区ホームページ「保険料の計算方法」(外部リンクが開きます))

ふたつ目は、「健康保険の任意継続をする」です。

開業前にサラリーマンで、2ヶ月以上健康保険に加入していた方は、退職後も2年までは継続して加入することができます。

前職の会社が健康保険の資格喪失手続きを行ったら、退職日の翌日から20日以内に自分で任意継続の手続きを行います。

国民健康保険には「扶養」という概念がなく、家族全員が保険料を支払わなければなりませんが、任意継続なら扶養家族は扶養家族のまま継続できます。

ただし、サラリーマン時代に会社が半分負担していた保険料も自分で支払うことになります。

また、一度任意継続をしてしまうと2年間は国民健康保険に加入することができません。

そのため、2年間の中で考えられるのは、以下の3通りです。

- 任意継続で2年間高い保険料を支払い続ける

- 法人化して再び健康保険に加入する

- どこかの企業に就職して健康保険に加入する

扶養家族が多い方や、個人事業主として開業した後すぐに法人化を予定している方は、任意継続を検討してもよいと思います。

(参考:全国健康保険協会「健康保険任意継続制度(退職後の健康保険)について」(外部リンクが開きます))

三つ目は、「健康保険の被扶養者になる」です。

一般的に「年収130万円未満」ならば、親や配偶者、祖父母が加入している健康保険の被扶養者になることができます。

扶養に入れてもらう方が勤めている会社に申請して、手続きを行ってもらいます。

開業直後でまだ高い年収が見込まれない場合は、保険料を自分で支払う必要がない「被扶養者になる」ことを検討されてもよいと思います。

四つ目は、「国民健康保険組合に加入する」です。

個人事業主の方でも、業種によっては国民健康保険組合に加入できる可能性があります。

各組合によって、加入要件や保険料、給付の内容が変わりますので、一度調べていただくとよいと思います。

(参考:全国国民健康保険協会「国民健康保険組合へのリンク【業種選択】」(外部リンクが開きます))

個人事業主の方は、国民健康保険、健康保険の任意継続、健康保険の被扶養者、国民健康保険組合の4つから選びましょう

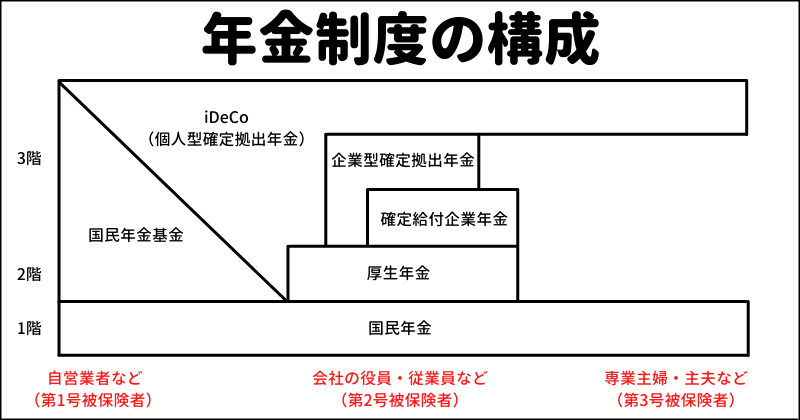

国民年金と国民年金基金・iDeCo

個人事業主の方の多くは、国民健康保険に加入するんですね

今は郵送でも手続きできるから、役所に問い合わせてみるといいですね

年金はどうすればいいのでしょうか?

役所で国民年金に加入する手続きをします

開業前サラリーマンだった方は、原則、厚生年金保険に加入していたと思います。

厚生年金保険は、健康保険とは異なり「任意継続」という制度はありません。

そのため、退職日がわかる書類(健康保険の「資格喪失届」の写しや離職票など)を持って、区役所で国民年金に加入する手続きを行います。

健康保険で配偶者を扶養していた方は、配偶者も国民年金の「種別変更」という手続きが必要で、それぞれ保険料を納付することになります。

国民年金の保険料は、全員一律です。2021年8月現在は、月額16,610円です。

国民年金に上乗せして支払う余裕のある方は、国民年金基金やiDeCoに加入して将来もらえる年金額を増やすことも可能です。

国民年金基金もiDeCoも、自分で加入口数や掛金、運用などを決定します。

国民年金は強制加入なので「公的年金」、国民年金基金やiDeCoは任意加入の上乗せ部分なので「私的年金」と呼ばれます。

公的年金や私的年金の構成については、以下の記事もご覧ください。

個人事業主の方は、国民年金に加入する。上乗せして支払う余裕があれば、国民年金基金やiDeCoにも加入できます

労災と雇用保険は原則加入できない

個人事業主は、原則、誰かに雇われる労働者ではないので、労災保険(労働者災害補償保険)や雇用保険に加入することはできません。

しかし、一部の病気やケガが発生しやすい業種では、労災保険に「特別加入」できる可能性があります。

特別加入できる業種は、以下の7つです。

- 自動車を使用して行う旅客または貨物の運送の事業(個人タクシー業者や個人 貨物運送業者など)

- 土木、建築その他の工作物の建設、改造、保存、原状回復、修理、変更、 破壊もしくは、解体またはその準備の事業(大工、左官、とび職人など)

- 漁船による水産動植物の採捕の事業(7を除く)

- 林業の事業

- 医薬品の配置販売(医薬品医療機器等法第30条の許可を受けて行う医薬品の配置販売業)の事業

- 再生利用の目的となる廃棄物などの収集、運搬、選別、解体などの事業

- 船員法第1条に規定する船員が行う事業

当然、保険料を毎年支払う必要がありますが、業務中や通勤中の病気・ケガで働けなくなったときに給付がもらえます。

(参考:厚生労働省「特別加入制度のしおり(一人親方その他の自営業者用)」(外部リンクが開きます))

労災の特別加入に該当しない業種の方で、業務中の病気やケガに対応する保険に加入したいといったニーズがあれば、民間の保険から探すことになります。

また、失業保険の代わりに、廃業時に一定額を受け取りたいといったニーズがあれば、小規模企業共済への加入を検討するのも一つの方法だと思います。

労災保険と雇用保険は、原則、加入できない。7つの業種に当てはまれば労災に特別加入できる可能性があります

従業員の手続き

個人事業主自身の手続きのことはよく分かりました

今は郵送でも手続きできるから、役所に問い合わせてみるといいですね

次の問題は、従業員を雇ったときですね

雇う従業員が5人未満かそれ以上かで変わります

【従業員5人未満】健康保険と年金

雇っている従業員が5人未満であれば、健康保険と年金については、原則、手続きは発生しません。

各従業員が加入している健康保険と年金がそのまま継続されます。

【従業員5人以上・適用業種】健康保険と年金

以下の適用業種の事業を行なっていれば、個人事業主の事務所であっても、従業員5人以上になったときには、従業員を健康保険と厚生年金に加入させなければなりません。

- 物の製造、加工、選別、包装、修理または解体の事業

- 土木、建築その他工作物の建設、改造、保存、修理、変更、破壊、解体またはその準備の事業

- 鉱物の採掘または採取の事業

- 電気または動力の発生、伝導または供給の事業

- 貨物または旅客の運送の事業

- 貨物積卸しの事業

- 焼却、清掃またはとさつの事業

- 物の販売または配給の事業

- 金融または保険の事業

- 物の保管または賃貸の事業

- 媒介周旋の事業

- 集金、案内または広告の事業

- 教育、研究または調査の事業

- 疾病の治療、助産その他医療の事業

- 通信または報道の事業

- 社会福祉法に定める社会福祉事業および更生保護事業法に定める更生保護事業

手続きは、以下の2つを年金事務所に提出します。

- 健康保険・厚生年金保険新規適用届

- 健康保険・厚生年金保険被保険者資格取得届

これにより、社会保険料は会社負担分が発生することになります。

従業員5人未満・適用業種 or 非適用業種

従業員5人未満の適用業種と、非適用業種を営む個人事業主の方は、原則、従業員を健康保険と厚生年金保険に加入させる必要はありません。

しかし、従業員の2分の1以上の同意があれば、任意で加入することができます。

たとえば、「8.物の販売」を行なっている個人事業主の方は、従業員を4人雇っているときには、健康保険と厚生年金保険に加入させる義務はありません。

ここで、4人のうち2人以上、つまり半数以上の従業員から同意が得られれば、健康保険・厚生年金保険の「任意適用申請」を行うことができます。

任意適用申請の手続きは、健康保険と厚生年金保険の両方でも、どちらか一方でも可能です。

手続きをした場合には、同意していない残りの従業員も、強制的に加入することになります。

もちろん、会社負担分の社会保険料が発生し、従業員の保険料も上がる可能性があります。

しかし、家族を扶養に入れたい、老後のために厚生年金保険に加入したいといった従業員のニーズがあるかもしれないので、任意適用を検討するのも一つの手だと思います。

ただし、個人事業主自身は、任意適用申請をしたとしても、健康保険や厚生年金保険に加入することができません。

(参考:日本年金機構「任意適用申請の手続き」(外部リンクが開きます))

労災保険と雇用保険

労災保険は、何人従業員がいるか、どんな業種かにかかわらず加入する義務があります。

手続きは、以下の2つを労働基準監督署に提出します。

- 労働保険保険関係成立届

- 労働保険概算保険料申告書

雇用保険は、雇った従業員に週20時間以上働いてもらうなら、加入させる必要があります。

こちらも、何人従業員がいるか、どんな業種かは関係ありません。

手続きは、以下の2つをハローワークに提出します。

- 雇用保険適用事業所設置届

- 雇用保険被保険者資格取得届

労災保険、雇用保険の手続きや、従業員を雇ったときの労務管理については、以下の記事もご覧ください。

健康保険と厚生年金保険は、従業員5人以上の適用業種は強制加入。従業員5人未満の適用業種か、非適用業種は任意適用申請ができる。労災保険と雇用保険の加入要件は、従業員数や業種に関わりありません

個人事業主は社会保険手続きまとめ

- 自分の手続きについて、健康保険は①国民健康保険、②健康保険の任意継続、③健康保険の被扶養者、④国民健康保険組合から選ぶ。年金は国民年金に加入する。

- 従業員の手続きについて、従業員が5人未満なら手続きは不要。適用業種を営んでいて従業員が5人以上になれば健康保険・厚生年金に加入させる。

- 従業員5人未満かつ適用業種か、非適用業種でも、従業員の2分の1以上の同意があれば、健康保険・厚生年金保険の任意適用申請ができる。

- 労災保険と雇用保険は、従業員の人数や業種は関係ない。労災保険は従業員を1人でも雇ったら、雇用保険は週20時間以上働かせるなら加入させる。